医疗机器人之手术机器人行业研究

来源:Sam的行研笔记

壹 手术机器人行业概述

1.手术机器人含义

手术机器人是一组器械的组合装置,它通常由一个内窥镜(探头)、刀剪等手术器械、微型摄像头和操纵杆等器件组装而成。其主要的功能模块包括人机交互与显示、医学图像、系统软件、机器人装置、定位装置。系统软件中的图像重构、空间配准和定位控制等,是手术机器人最为核心的部分;而硬件辅助装置如医学图像、机器人装置和定位装置需要与临床手术具体情况相结合;人机交互与显示必须充分考虑医生的需求和临床应用场景。

据国外厂商介绍,目前使用中的手术机器人的工作原理是通过无线操作进行的外科手术,即医生坐在电脑显示屏前,通过显示屏和内窥镜仔细观察病人体内的病灶情况,然后通过机器人手中的手术刀将病灶精确切除(或修复)。

手术机器人大类包括腹腔镜手术机器人系统、统矫形外科机器人系统、神经外科机器人系统、可操纵的机器人导管、及其他临床手术机器人。

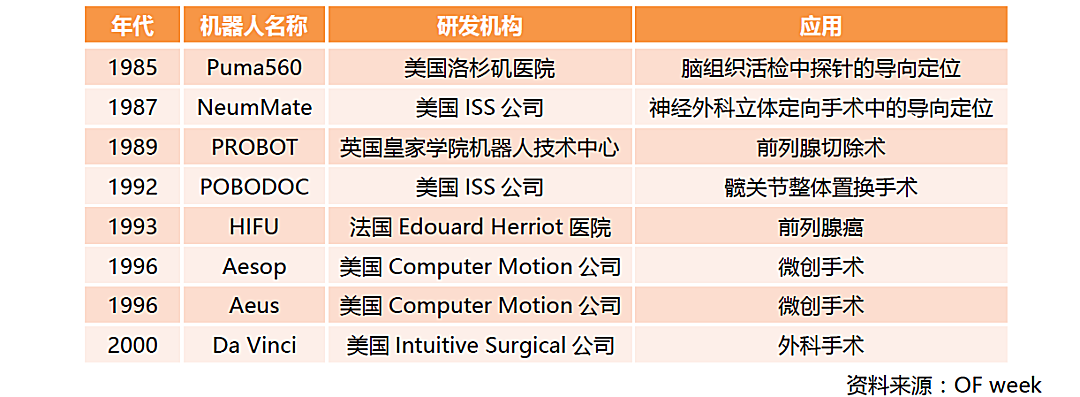

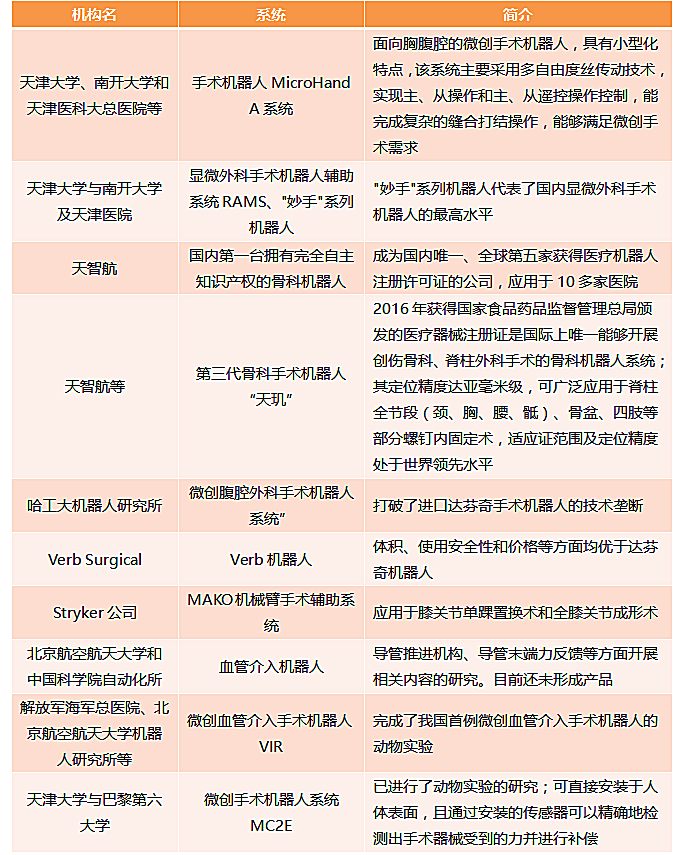

2.手术机器人的发展历史

3.手术机器人的应用范围

外科手术机器人是目前应用范围最广且最具前景,其提供的强大功能克服了传统外科手术中精确度差、手术时间过长、医生疲劳、和缺乏三维精度视野等问题。在手术机器人中,腹腔镜机器人是应用最为普遍和广泛的一种,临床应用主要在泌尿外科、心胸外科、妇科等领域。除此之外,手术机器人正在渗透其他各个外科领域,包括牙科、眼科、整形外科、移植外科等。

从另一方面来说,手术机器人现在主流的应用有三大类:一大类是达芬奇机器人这种在微创上完成许多复杂的手术,在医生控制的基础上可以更好的提高精细化和手术的结果;第二类是放射机器人,放射机器人更多也是精准性,可以更好的去指向病灶区域,减少这个过程中因为手抖或者瞄得不准加大放射剂量或者把健康的机理或者健康组织放射过多;第三类是辅助手术系统,通过导航设备帮助手术更精准和手术效果更好。

贰 手术机器人行业发展现状

1.医疗机器人市场快速增长,手术机器人超六成

2017年,医疗机器人在中国市场的销售额已经上升至7.5亿元人民币,占比达到5.7%,5年间年复合增长率达到39.2%。据Frost & Sullivan数据,到2022年,市场规模有望突破40亿元人民币。

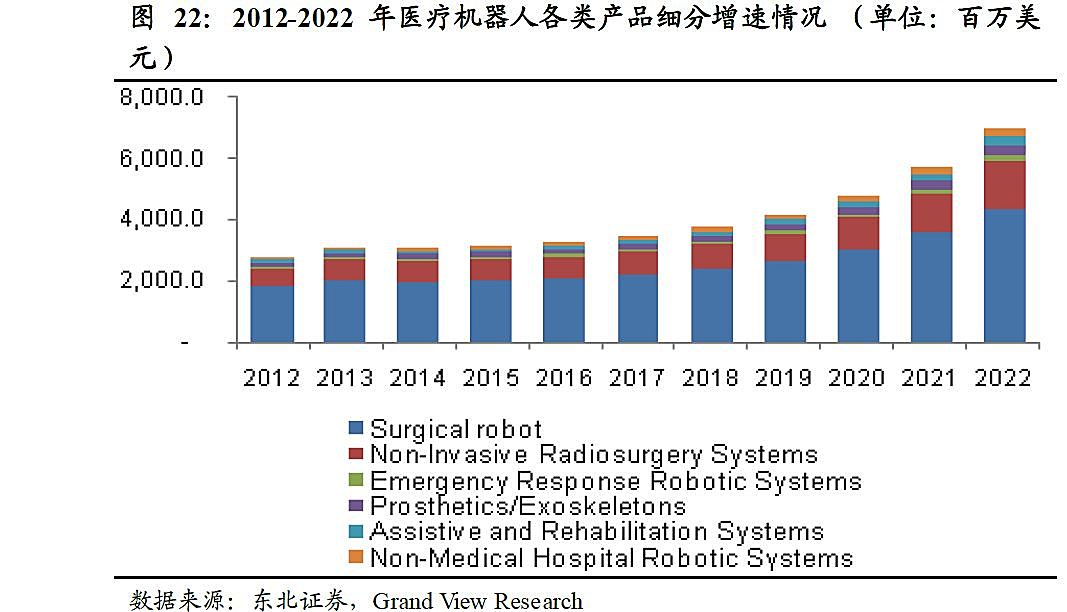

根据Grand View Research的数据统计,医疗机器人的各类产品中手术机器人占比最高,在60%以上,是医疗机器人中体量最大的机器人;其次为微创放射性手术系统,约占20%。急救机器人、外骨骼机器人、辅助康复机器人、非医疗医院机器人等占比均较小。

数据来源:《全球手术机器人行业研究报告》,pwc

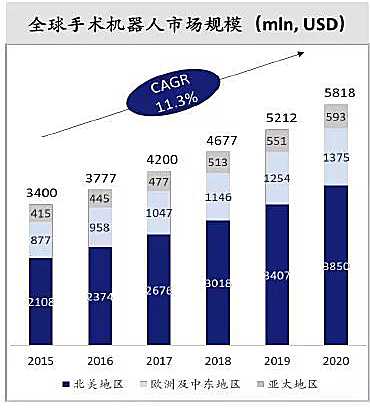

根据全球手术机器人研究报告数据显示,2017年全球手术机器人市场规模约在42亿美元,全球市场估计将保持11.3%的年复合增长率,预计到2020年,全球手术机器人可达到58亿美元的市场规模。目前,美国为最大市场,也是使用手术机器人执行手术比例最高的区域;其次是欧洲、亚洲;随着高难度手术需求的增加,国外医疗机构外科机器人的普及程度不断提升:根据摩根近期的调查研究,美国外科医生预测未来3-5年里手术机器人在手术中的使用率会提高到50%,市场潜力巨大。

据估算,手术机器人国内潜在市场空间为136.73亿元/年;其中,泌尿外科和妇科市场规模为15.73亿元,普外科为58.3亿元,心脏外科为62.7亿元。

2.手术机器人渗透率很低,远低于美国

以目前全球装机量最多的达芬奇为例,2017年达芬奇的全球手术量已达到87.7万例。截至2017年底,美国累计装机量已达2862台,达芬奇手术机器人的渗透率已经非常高,已超50%。

以达芬奇为例,各适应症类型的渗透率

然而,手术机器人在中国国内医疗市场的渗透率甚至不足5%,相对于美国的50%显得微不足道。就“达芬奇”产品来说,截止2017年3月4号,达芬奇手术系统在中国大陆的装机达62台,考虑到中国有2000多家三级医院、2万家等级医院,仅有约5%的渗透率。其进入中国市场后,虽满足了部分高端患者的手术需要,但其装机量远不足以满足日益增长的以来需求,对标美国,中国在此领域有着极大的增长空间。

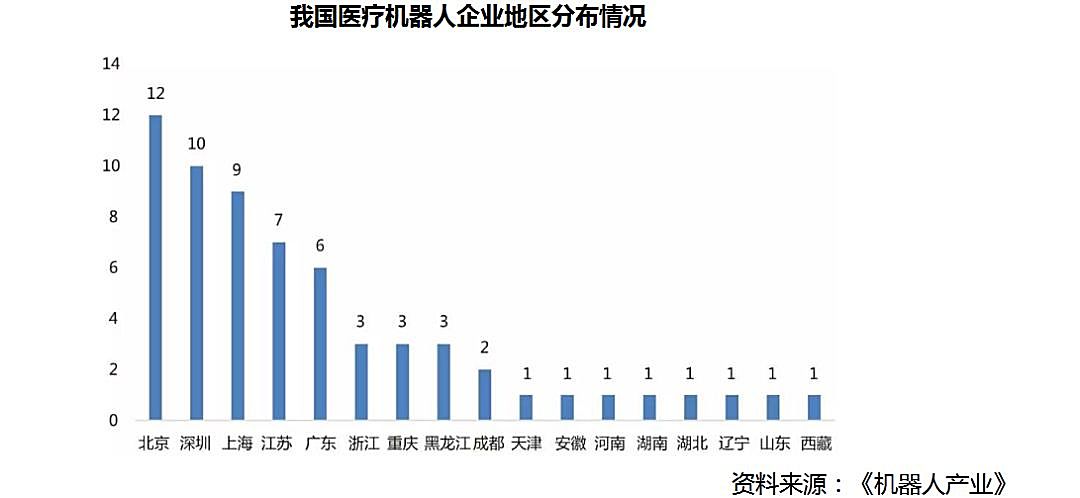

3.区域格局显现,京深沪三地发展优势明显

从产品细分领域看,手术机器人集中在京津冀、长三角和东北地区,珠三角地区发展相对滞后;康复机器人在长三角地区优势最为明显,京津冀和中部地区紧跟其后;医疗服务机器人在京津冀地区发展最佳,长三角和珠三角地区平分秋色;健康服务机器人仅在珠三角、长三角地区有所发展,其他地区均未涉及。

北京、深圳、上海三个一线城市医疗机器人产业实力最为雄厚,长三角地区由于在医疗设备领域拥有完备的产业链条、丰富的市场渠道,已经占据医疗机器人领域区域发展的制高点,珠三角地区和京津冀地区紧随其后。

叁 手术机器人行业发展驱动力

1.老年人口数量上升,医疗服务需求增加

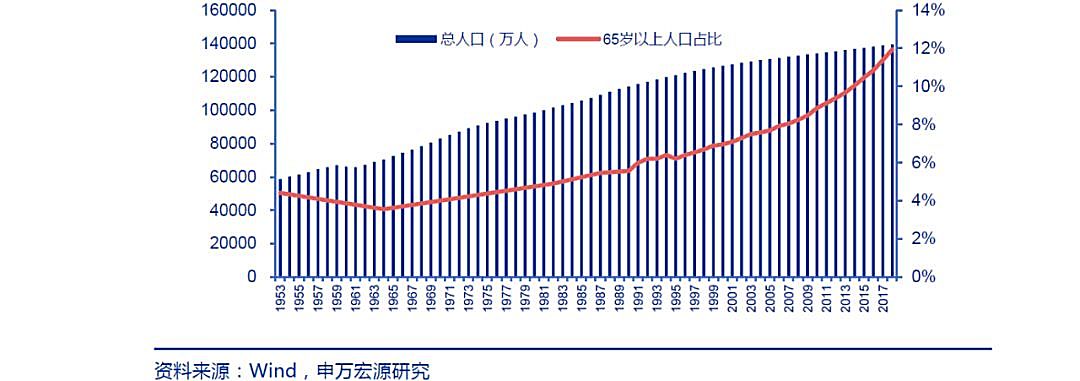

全国老龄办数据显示,截至2017年,中国65岁及以上老年人口接近1.6亿,约占总人口的11.4%。预计到2050年,中国老年人口将达到4.8亿,约占届时亚洲老年人口的2/5、全球老年人口的1/4,超越如今美、英、德三个国家的人口总和。老年人口赡养压力逐渐增加,对医疗服务的可及性也提出了更高的要求。然而,国内医疗资源有限,难以满足日益增长的患者需求,随之酝酿而生的将是广大的医疗机器人市场。

中国总人口及65岁以上人口比例(单位:万人)

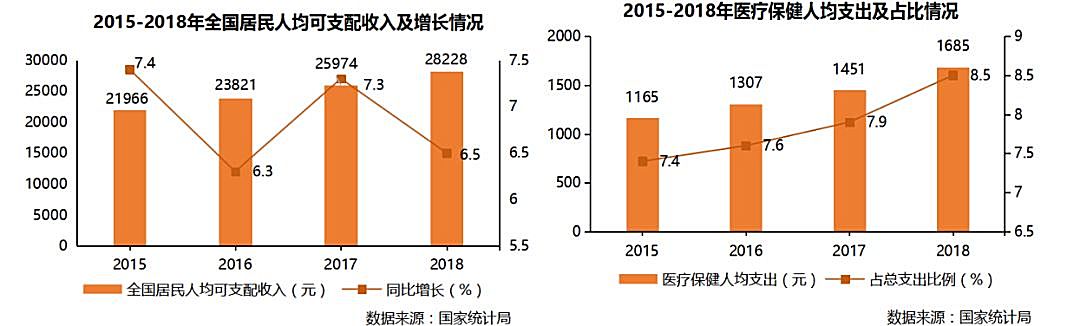

2.居民可支配收入增长催生高质量医疗需求

基于国内宏观经济环境运行良好的背景,人民生活水平提高,居民可支配收入增加,中国居民人均可支配收入由2015年的2.2万元上升至2018年的2.8万元,年复合增长率约为8.4%;医疗保健人均支出年复合增长率约为13.1%。居民可支配收入和保健开支的稳定增长促使患者对高质量医疗需求的不断递增。

3.国家相关政策助力,产业不断优化升级

手术机器人列为国内高端医疗器械重点研发对象 国家高度重视高端医疗器械的国产化工作,明确提出要提升国产高端医疗的市场占有率。其中,手术机器人被列为国内高端医疗器械重点研发对象。此外,从中央到地方密集出台各种支持/要求采购相关产品时用国产器械替代进口设备的政策和文件,国内相关产业有着极大的发展空间。

4.创新型技术日益涌现,技术积累已近尾声

手术机器人作为一种新型的智能医疗技术,作为医疗机器人领域技术驱动的典范,技术门槛高,其综合了计算机技术、人工智能、材料、物理及各工程技术学科。单孔腔镜、纳米技术等不断成熟,人工智能、先进工业互联网技术的不断创新,新型材料的开发与应用,手术机器人种类不断增多。随着我国相关技术的日益沉淀,领军型专业人才的不断增多,创新技术也在不断发展,逐渐赶上国际先进水平,因此进入机会大。

5.相较于传统手术,优势明显

对患者来说,手术机器人系统的典型优势在于:①微创手术使创口最小化(单个创口直径为25px);②手术失血量或输血必要性减少;③减少麻醉需求量和感染风险;④康复时间缩短、住院天数减少。

对主刀医生来说,手术机器人系统的优势在于:①提供立体手术视野,清晰准备地位手术目标点位置;②手术器械上的关节腕具有多个活动自由度,更加灵活,拓展了手术人员的操作能力,提高手术精度,且能消除不必要颤动,突破手术操作空间局限;③主刀医生个人能完成一个电视腔镜手术团队的工作,优化人力资源;④主刀医师采取坐姿进行系统操作,有利于长时间复杂的手术。

肆 手术机器人行业发展制约因素

1.技术层面的机械臂精准度

手术机器人操作平台是由智能机械臂、标志点、光学跟踪定位装置、多功能操作平台、手术规划软件等组合而成。与康复机器人、辅助机器人、服务机器人等医用机器人相比,手术机器人组合更为复杂,技术要求也更高。作为医生的第三只手可帮助医生触及到人体本身无法实现的精细程度,因而机械臂精准度是最核心的技术壁垒,周期长、技术难度高。以华志微创为例,其大概耗费七八年时间才完全实现国产化。

2.产学研路径的打通

医用机器人是多学科交叉的产品,要将医生的需求转变为技术语言,再将技术语言转换成产品,学科间的壁垒需要长时间磨合,从原始技术到原型产品,最后到临床产品,要经历较长的研发周期。目前国内手术机器人的主要研发力量集中在高校和科研院所,商业化意识弱;但产品要真正上市,就要从市场和临床角度去考虑,这就需要研发者与企业达成共识,不能将产品当成一个学术问题看待。因而,当前我国医用机器人产业发展的难题,归根结底就是产学研的难题。

3.患者信任度低,用户培养有缺位

手术机器人的出现也才有近半个世纪的历史,从技术成熟期算起也不过一二十年;另一方面,由于面临着自身的生命健康问题,患者在选择手术方案时往往很谨慎,患者对手术机器人的信任度较低。从技术发展理论角度来看,一项技术从研发成功到商业化应用,用户习惯的培养、信任度的建立中间必然会有所脱节。手术机器人的临床应用也是如此,因而对于当前的医疗机器人产业来说,企业加强用户习惯的培养,提升信任度极为关键。

伍 手术机器人行业竞争情况分析

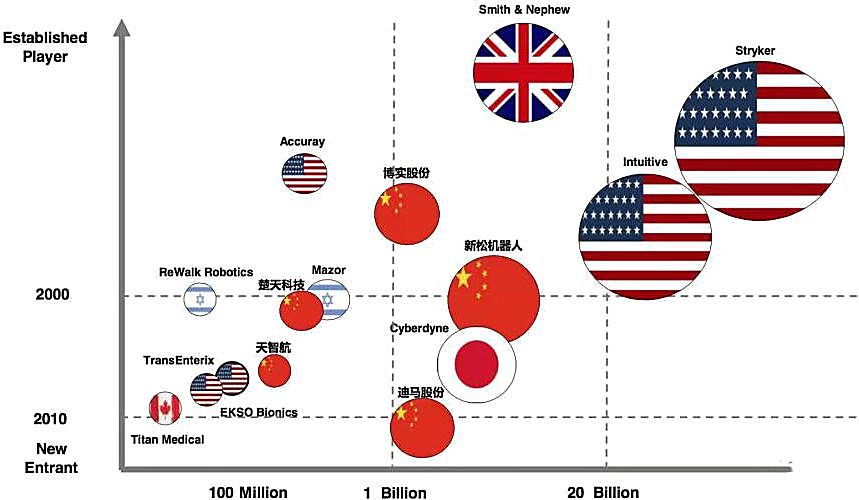

据普华永道与ROBO医疗联合发布的《全球手术机器人行业研究报告》显示,目前全球范围内医疗机器人企业主要参与者依然是美国企业绝对主导,中国次之,总体呈现中美两强争霸,集中度高、参与者少的格局。

1.国际竞争格局

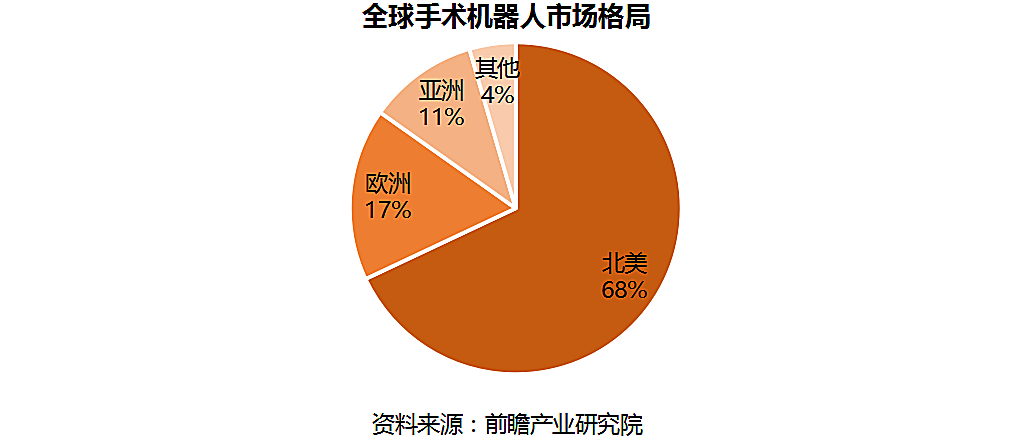

欧美发达国家占据绝对领导地位。国内手术机器人市场规模有限,美国才是全球最大的市场,也是使用手术机器人执行手术比例最高的地方。目前,以美国为主的北美地区占据全球手术机器人市场的近七成,其次是欧洲、亚洲。

根据IFR发布的统计数据,2013年全球外科手术辅助机器人总销售额达14.95亿美元,其中达芬奇机器人全球销售额达6.33亿美元,占比42.43%,主要应用于泌尿外科、心外科、妇科以及小儿外科等外科微创手术。手术机器人系统开发者除了美国IntuitiveSurgical公司外,还有老牌医疗公司Stryker、RIVERFIELD公司的EMARO内窥镜手术辅助机器人。另外,国际上一些公司已经开始把注意力集中在眼科、神经外科、骨科这些达芬奇系统还未占领的领域,例如CUREXOTechnology的ROBODOC外科手术系统、英国Acrobot公司的外科医疗手术系统、MedtechSA的手术辅助机器人系统ROSA等。

2.国内竞争格局

国内手术机器人仍然严重依赖进口,以达芬奇机器人为众,国内企业竞争力不足。截至目前,国内共有28家医疗机器人的代表性企业,以新松机器人、楚天科技、天智航等企业为代表。

从专利申请量来看,近5年内全球范围有关手术机器人的专利申请量持续保持稳步增长,表明该领域的技术研发和专利申请均相当活跃;美国在该技术领域发展领先,其它国家难以望其项背。虽然我国起步较晚,但随着近年来国家对医疗器械行业的鼓励和扶植,该领域的专利申请量也大幅提升,相关专利申请人主要集中在高校,手术机器人技术依托高校实现快速发展。

陆 手术机器人行业发展趋势

1.更加智能化、灵巧化

医疗机器人一直以智能化为主要特征,当前世界人工智能、VR/AR等技术井喷式发展无疑给予医疗机器人更快的发展机遇,我们预计当下的手术机器人是医生的第三只手,未来手术机器人会向着自主展开手术活动的方向发展,独立性更强。另一方面,新材料不断涌现,机械臂会更加灵敏,让人的触碰感更加现实,因而预计柔性类手术机器人在后期会有很大的市场空间。

2.单孔手术机器人渐成行业热点

单孔手术机器人对机械臂灵巧度、力度的设计要求更高,具有手术经验的PI极少,因而整体研发难度大大增加。但其差异化优势也相当明显:①单孔手术机器人能够进一步减少手术创伤和术中出血量,进而能够减少手术感染和其他并发症,使得手术变得更加安全,减少病人住院时间和术后恢复时间;②相较于多孔机器人的多操作臂复杂的术前摆位,单孔机器人术前准备流程简化,病人麻醉时间缩短;③单孔手术机器人的操作臂能够在更狭小的空间内实现7自由度灵活操作,使得手术操作更精准;④单孔手术机器人不会产生术中各机械臂的碰撞干涉,手术安全性更高。相较于柔性手术机器人,其在技术上更容易实现,也更容易产业化。

3.小型化、便携化是主流特征

截止目前为止,绝大多数的手术机器人都体积庞大,安装调试比较复杂,术前准备时间及更换器械等操作耗时较长.如,达芬奇系统的体积有一头大象那么大,重资产特征明显。此外,虽然对于一些疑难、空间狭小的盆腔手术,机器人具有独特优势,但是像一些简单手术(如胆囊切除),用机器人优势不大。即便是疑难手术,也并不是所有都适合使用手术机器人,例如对于复杂的肝脏手术,机器人在手术中可活动的空间有限,难度反而增加。随着手术机器人渐向眼科、耳鼻喉科等科室延展,必然要求其不断地缩小体积,便于携带和操作。

-

我国首个支气管镜机器人肺结节治疗领域专家共识正式发布,填补国内空白

2025-06-18 18:22:04

-

镁信健康首席创新官冯昊:让多元支付成为创新医药未来发展的重要引擎

2025-05-21 14:10:52

-

如悦而至,中国达案 鼻部疾病靶向生物治疗学术研讨会于成都举办 破解治疗困局,引领鼻科治疗进入生物制剂新时代

2025-05-19 16:46:39

MedTrend

∣ 医趋势

医疗前沿资讯 | 趋势观察洞见 | 组织与领导力 | 人才解决方案

长按,识别二维码,加关注