对标美敦力 微创医疗高端医疗器械布局到哪了?

来源:财经涂鸦

“从2019到2020:整合骨科、CRM,分拆明星业务。”

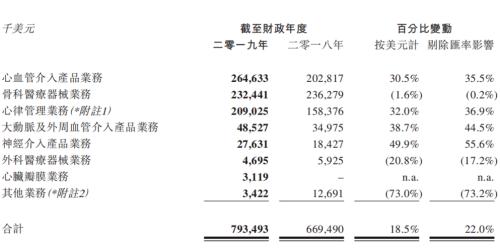

据公司情报专家《财经涂鸦》消息,微创医疗(00853.HK)最新公布的截至2019年12月31日业绩显示,集团实现收入7.93亿美元,同比增长18.5%;毛利5.64亿美元,同比增长20.1%;归属于公司股权持有人的利润4628.1万美元,同比增长93.5%。扣除一次性投资收益,即上海微创电生理医疗科技股份有限公司部分股权获取的投资收益5580万美元后,归属公司股东利润录得亏损。

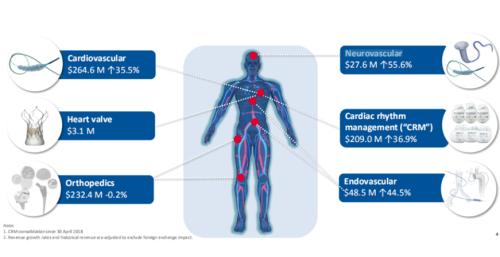

微创医疗共拥有八个主要业务分部,即心血管介入產品、骨科医疗器械、心律管理业务CRM、大动脉及外周血管介入产品、神经介入产品、心脏瓣膜业务、外科医疗器械和手术机器人(13.580, -0.08, -0.59%)业务分部,共生产300多种医疗器械产品。由于新旧业务历史、市场和研发能力的不同,微创医疗2019年也在经历缓慢转折。

目前收入占比前三的业务来看,2019年剔除汇率影响,心血管介入产品业务收入同比增35.5%,其中Firehawk支架全球收入增加52%,同时Firbird2支架收入同比增24.7%。心律管理业务(2018年4月并表)收入同比增长36.9%。骨科业务收入下降0.2%,主要由于海外销售额同比下降4.7%所致,骨科产品在中国的销售额同比增速为52%。大动脉及外周血管介入产品业务(已分拆心脉医疗(153.800, -2.49, -1.59%)(688016.SH)上市,公司持股46.34%)收入同比增加44.5%。

来源:业绩ppt

来源:2019年报

心血管介入、大动脉及外周血管介入以及神经介入产品是微创医疗早年进入市场的产品线,收入增速持续稳定。骨科和心律管理产品线通过收购完成,收购后均进入了相应业务的海外市场。2011年微创医疗收购苏州贝斯特(17.010, 0.08, 0.47%),2014年继续收购Wright旗下OrthoRecon骨科业务分部。2017年公司收购Livanova公司的CRM业务。OrthoRecon与Livanova的CRM板块在收购交割时业绩持续亏损,跨境并购的整合效益并不能立竿见影,并表后对影响微创医疗整体业绩。

例如收购LivaNova的CRM业务后,微创的进口CRM产品与自主研发CRM产品将产生协同效益,促进公司CRM业务于中国迅速拓展。但微创收购的CRM业务约80%销售额来自欧洲,业务主要于欧洲进行营运,在欧洲10余国家有办事处,还需时间与微创的业务进行调整协同。管理层预计达到盈亏平衡还需3年左右时间。

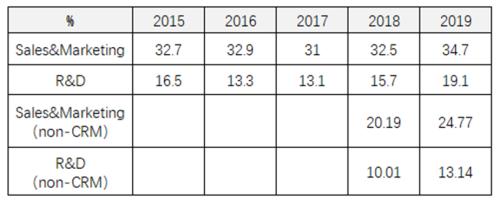

营销及研发费用率:2017年CRM业务收购完成后non-CRM费用率占比大(来源:业绩ppt,财经涂鸦)

收购业务后渠道整合压力长期存在,公司最近5年销售和营销费用持续高于31%。多业务布局暂时减弱渠道的规模效应,收购业务渠道在整合之中,因此分销与市场费用暂时不会收缩。据管理层的预计,今年的费用率将不低于现有水平,销售营销费用率预计为34%;研发费用率料为20%。非CRM业务外,CRM业务研发也会加快投入,例如核磁共振兼容导线的研发。

分拆高增速预期支撑高估值的业务

经过业务重组,微创医疗的心脏瓣膜业务从心血管介入产品业务中独立出来,目前的心血管介入板块主要包括以Firehawk为代表的冠状动脉支架产品。外周血管介入业务也由公司分拆为心脉医疗于2019年在A股科创板上市。近日,微创医疗也宣布拟将主营心脏瓣膜板块的微创心通分拆,面向二级市场。

相比于心脏支架类产品,外周血管介入与心脏瓣膜的增速与市场空间已经高于前者。以美敦力为参照,美敦力1997年通过自主研发进入冠状动脉支架市场,当时整个行业增长率高达60%以上,同时期微创医疗成立并也设立了冠脉介入业务、主动脉介入业务和神经介入业务三个独立条线。1998年行业增速下滑,美敦力趁机完成了对AVE的收购成为世界最大的支架生产商。据世界医疗器械、国泰君安(16.330, 0.05, 0.31%),随后几年,冠状动脉支架市场进入稳定成长期,增速下降到15%左右。

从心脉医疗以及微创心通的同行启明医疗-B(2500.HK)招股书看,外周血管介入与心脏瓣膜不仅是在高值医疗耗材中最高的,预期手术治疗量提高致市场份额高增,还存在很大的国产替代空间。2018 年心脉医疗在我国主动脉血管介入医疗器械市场份额排名第二,仅次于美敦力,国产品牌中市场份额排名第一。

来源:弗若斯特沙利文、招股书

2018-2030年国内TAVR终端市场规模极增速预测(来源:产业信息网)

微创心通目前为微创医疗全资子公司。据沛嘉医疗今年1月提交的招股书,截至最后实际可行日期,中国共有一家国际公司以及四家国内公司有处于临床阶段或更高阶段的TAVR产品或在研产品。其中,三家国内公司已经有产品获批上市,包括杰成医疗的J-Valve、启明医疗的VenusA-Valve以及微创医疗的VitaFlow。

在投资者对微创医疗多业务扩张存观望态度时,公司将市场看好的板块独立上市,提高单独业务估值,也为控股子公司加快研发减少了融资的限制。心脉医疗和微创心通2019年收入分别为3.34亿元(YoY为44.3%)和311.9万美元,体量还很小。心脉医疗市值达110亿元。微创医疗公司整体市值303亿港元。

MedTrend

∣ 医趋势

医疗前沿资讯 | 趋势观察洞见 | 组织与领导力 | 人才解决方案

扫一扫上方二维码或长按,识别二维码,加关注

-

微信公众号

-

医趋Pro商城

-

职道小程序