百亿年营收、2500亿市值背后,药明康德“火力全开”

来源:动脉网

作者:郝翰

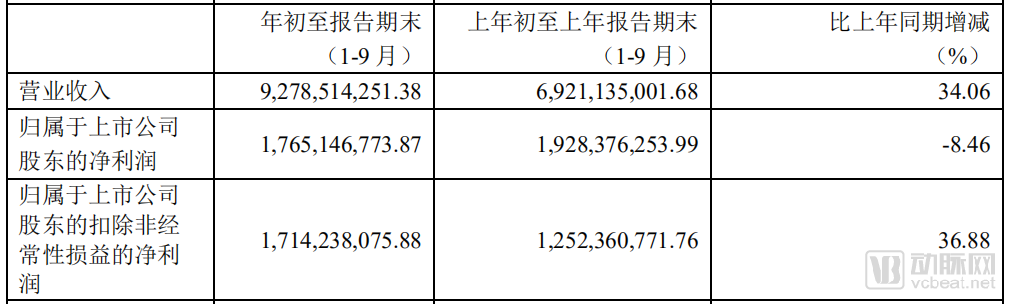

2019年前三季度,药明康德营收达到人民币92.79亿元,同比增长34.1%。季报一出,药明康德2019年总营收超过100亿元基本坐实。同时在扣除非经营损益后,药明康德的整体净利润在前三季度达到了17.14亿元,比上年同期提高了36.88%。净利润增速甚至高于营收,意味着药明康德不仅营收能力在不断提高,同时也在变成一个越来越会赚钱的企业。除此之外,药明康德的员工总数突破了20000人,其中博士或同等学位人数突破1000人,这些里程碑式的数字都代表着2019年对于药明康德来说是一个全新的起点。

药明康德2019前三季度部分财务数据

药明康德2019年1-9月业绩亮点

●营业收入增长34.1%至92.79亿元。

●毛利增长30.6%至36.60亿元。毛利率为39.5%。

●息税折旧及摊销前利润29.14亿元,同比增长7.3%。

●经调整息税折旧及摊销前利润30.06亿元,同比增长41.0%。

●经调整Non-IFRS归属于上市公司股东的净利润增长38.0%至18.42亿元。

●归属于上市公司股东的净利润17.65亿元,同比下降8.5%。归属于上市公司股东的净利润同比下降主要是由于报告期内,公司所投资标的的公允价值变动损失0.45亿元,而去年同期实现公允价值变动收益6.69亿元。

●稀释经调整Non-IFRS每股收益同比增长17.7%;稀释每股收益同比下降22.5%。

药明康德联席首席执行官胡正国先生表示:“2019年前三季度,公司总体收入和经调整Non-IFRS净利润保持了加速增长的趋势。一方面,公司持续拓展新客户并提高原有客户的渗透率;另一方面,公司加强上下游服务部门之间的转化,平台协同性进一步增强。报告期内,公司新增客户超过900家、活跃客户超过3,700家,各项业务均保持稳健发展。”

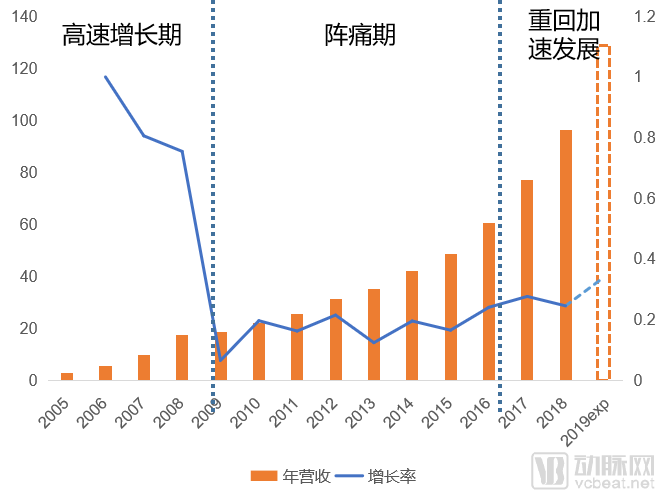

纵观药明康德的19年发展史,我们不难看出,其发展经历了明显的三个阶段:2000-2008年的爆发式增长期;2009-2014年的阵痛期;和2015年至今重新回归高速增长期。而如今的药明康德正在纵向整合,横向扩张的路径上迅速重构,迄今为止几乎招招必中的药明康德正在下一盘更大的旗。

动脉网通过对药明康德发展历史的回顾,总结了其在发展中做出的五个关键决策:

1.发展早期跳过竞争高竞争压力的临床CRO部分,着力发展临床前CRO和CMO/CDMO业务;

2.业务成熟后果断登陆二级市场,寻求资本支持;

3.增长停滞时停止横向扩张,夯实原有业务;

4.在国内资本市场表现良好的情况下果断回归,“一拆三”上市完成市值最大化;

5.对未来进行精准的预判,纵向整合,横向扩张,打造覆盖全行业的CRO集团。

药明康德大事记

2000年12月,李革带着自己多年来积累的小分子药物研发经验归国创业,药明康德在无锡正式成立。

在2000年同时还发生了另一件大事,全球临床前CRO头部企业CRL(Chales River Laboratories International,查尔斯河)在美国上市。CRO领域的巨头,包括昆泰(现在的IQVIA)、科文斯、精鼎医药等,主要业务大都分布于临床试验外包服务方面。对于临床前的药物研发几乎不涉及。而CRL则是CRO企业中少数提供以实验室服务为主的临床前解决方案的企业。

在成立最初,药明康德就做对了他们的第一个选择,跳过临床环节,先从早期药物研发和靠后的生产环节入手,与国际药企合作。当时昆泰、科文斯等临床CRO巨头早已对中国市场虎视眈眈,在1997-1998年进入中国市场。刚刚成立的药明康德想要与这些发展了数十年的CRO竞争,无疑是以卵击石。当时中国的新药研发环境也还是一片蛮荒,CRO企业想要生存,还是要尝试与国际药企寻求合作。

接下来就是大家耳熟能详的故事,李革在飞机上画了20多个化学药物模板分子让实验室的工作人员试着合成。几个月后李革带着开发出的化药模板来到美国的一家制药企业,瞬间就抓住了该企业研发负责人的眼球,并成功的建立了合作关系。

随后药明康德逐渐在临床前研发领域铺开,到2007年,药明康德已经覆盖了药物早期研发和工艺研发生产的全流程,基本完善了自己的产业链结构,小分子药物CRO产业逐步从初创走向成熟。

这时的药明康德做出了自己的第二个关键抉择,在企业发展到关键点时果断上市,为进一步发展寻找资本支持。这也是药明康德第一次展露出自己敏感的商业嗅觉。在后来的一系列商业运作中,药明康德几乎算无遗策。

药明康德及其旗下企业上市融资历程

2007年是药明康德的第一次辉煌。2007年8月,药明康德登陆纽交所,以14美元的价格发行了1319万股。上市之后药明康德的股价迅速爬升,在短短两个多月的时间内达到了45.65美元的高峰。药明康德当年营收也首次突破1亿美元,净利润3390万美元,净利率超过25%。

当时药明康德的收入结构中,前十名客户提供了超过70%的营收,并且留存率达到了100%。药明康德凭借自己出色的服务能力与阿斯利康、默沙东、礼来、辉瑞等企业建立了长期的合作关系。

其中最佳的例子是2006年与阿斯利康之间的合作。2006年8月,阿斯利康宣布,未来两年将投资1400万美元,携手药明康德公司进行有关化合物合成方面的项目合作。而到2008年6月,药明康德成功向阿斯利康递交了十几万个化合物,并且提前两个月完成合作。药明康德用自己的高质量和高效率与药企之间建立了互相信任的合作关系,这也是药明康德实现自己“让天下没有难做的药”愿景的第一步。

随后的2008年,虽然受经济危机影响,股价持续下跌,但药明康德仍然保持了几乎翻倍的年营收增长。同年药明康德收购Apptech,横向发展业务范围到大分子制剂和医疗器械领域。

在2008年的年报中,药明康德从前十名客户的订单中只获得了1.38亿的营收,增长率只有38%,只占其总营收的54%。头部客户营收增速减慢,药明康德只得开始开发小客户资源。而小客户订单的不稳定性,也为药明康德随后的整体业绩增长放缓埋下了伏笔。

2009年初,次贷危机愈演愈烈,身处纽交所的药明康德也遭到了波及。在2008年的暴跌之后,药明康德的股价来到了3.67美元的最低点。另一方面,药明康德的增长也突然减速。2009年药明康德全年营收2.7亿美元,较2008年增长只有6.5%。

药明康德营收增长变化

2009年是药明康德痛定思痛的一年。2008年底,药明康德关停了位于美国的生物制剂制造部分,同时受次贷危机影响,制造服务项目单量减少,客单价下降。药明康德的制造业服务在2009年大幅缩水,从2008年的4850万美元降低到了2010万美元。另一方面,头部客户的增长继续放缓,前十名客户在2009年只贡献了1.44亿美元的营收,实验室服务也只增长了不到25%。

药明康德的管理团队似乎也感觉到了自己的发展瓶颈,一向商业嗅觉极度敏感的药明康德此时做出了个关键决定,卖身CRL。2010年4月26日,CRL宣布斥资16亿美元收购药明康德。

此时国内CRO的另一家代表企业泰格医药还没上市,药明康德无从了解国内二级市场对CRO企业会表现出怎样的态度。2009年药明康德的净收入为5290万美元。32倍市盈率的价格基本符合国外CRO行业的行情。从这样的角度上看,这笔交易对药明康德来说,虽然不算大赚,但也还算划算。

事实上2009年CRL的整体营收也发生了大幅下滑,从2008年的13.4亿美元回落至12.0亿美元,不及2007年同期。在年报上,CRL将自己的不景气归责于客户的业务重组、经济放缓和次贷危机。此番收购药明康德,正是看到了中国市场的潜力,希望通过药明康德打入中国市场,为自己寻找新的创收途径。

这项交易最终却未能达成,或许是CRL 80年历史中最大的败笔。CRL已经预见了中国市场中蕴藏的机会,然而CRL的投资者们并不认同公司的选择。在宣布收购当日,CRL股价从39.77美元暴跌16%,并在随后的几天中持续下滑,最低价格低至26.82美元。最终CRL主动放弃了这笔交易,并向药明康德支付了3000万美元的分手费。

所幸这笔交易没能达成,否则我们也不会有机会看到药明康德一拆三上市的好戏。

增长放缓,寻求收购未果,阵痛之后的药明康德理解到自己的发展还没到可以横向扩张的时候,应当继续巩固自己在临床前CRO和CDMO服务上建立的优势,在抓紧头部客户的同时拓宽小客户的渠道。2010年,药明康德在金山建立合全药业规模化生产基地,开始规模化扩张自己的CDMO服务能力。

于是到2010年底,药明康德的业绩发生了小幅回调。虽然不再有连年翻倍的增长速度,但是接近20%的增长率对于一家逐渐成熟的企业来说已经不算缓慢。制造业服务在这一年开始迅速增长,从2009年的2010万美元增长到了3920万美元,接近翻倍。实验室服务的增长则主要来自于前十名客户的业绩增长,前十名客户的集中度再次回到60%。

在接下来的几年,药明康德一直贯彻这样的发展思路,保持着15%左右的增长速度。制造业服务是这段时间增长的主力,到2014年,药明康德的制造业服务达到了1.82亿美元,占总体业务的27%,这一数字在2009年的时候只有7.5%。另一方面,实验室服务的收入构成也日趋稳定。来自头部客户的营收保持增长,但是在总体营收中的占比持续下降,最终停留在35%上下。直到现在药明康德的总体营收仍然基本保持着这样的结构。

但是在这段时间中,国外的二级市场却不看好临床前CRO行业。从2011年7月开始,药明康德和CRL的股票评级相继被多家国外券商下调,药明康德从买入调为持有,CRL从持有调为减持。国外市场的糟糕态度加上国内市场的开放最终将药明康德拉回了国内。

2012年8月,国内的临床CRO头部企业泰格医药在深交所上市。之后的2013-2014年,泰格医药的市盈率一直稳定在70左右。反观在美国上市的药明康德,估值一直在30倍市盈率上下。再加上2014年7月开始的A股牛市。这时的药明康德,有点坐不住了。

一向对商业运作极度敏感的药明康德必然不会放过国内的大好市场,一出好戏开始在药明康德的腹中酝酿。

于是2015年4月,随着合全药业成功挂牌新三板,开创海外上市公司子公司在新三板挂牌的先例,药明康德的“一拆三”回归进程正式启动。合全药业挂牌新三板是“一拆三”回归中关键的一步。第一,融资资金可以为药明康德的私有化进程“输血”;第二,拉高了市值的合全药业可以为药明康德的并购贷款提供担保。

紧接着,药明康德在2015年底以33亿美元回购自己在美股的股票,成功完成私有化。私有化完成后,四名创始人的持股比例上升,再加上与其他PE机构的一致行动协议,四名创始人的表决权上升至34.4812%,较私有化之前发生了极大飞跃。

随后药明生物登陆港股和药明康德登陆A股和港股则比较顺理成章。药明生物于2017年6月在港交所上市,295天后市值突破港币1000亿元;药明康德于2018年5月在上交所上市,上市后收获连续16个涨停,市值超过人民币1400亿元;随后药明康德又在2018年12月赴港交所上市。药明康德最终的“一拆三”战略实施的非常成功,总市值成功超过人民币2500亿元。

在商业运作的同时,药明康德的整体营收也重新回归快车道。2015-2018年的年复合增长率超过25%。在这一时期,国内政策为CRO行业带来了极大的推动作用。一方面2016年我国开始试点MAH制度,CRO企业正式登堂入室。另一方面,2017年我国加入ICH也增强了国内外医药领域的沟通交流,拓宽了国内CRO企业的市场空间。

在美股退市之前,药明康德就开始为自己未来的纵向整合、横向扩张做进一步布局。

药明康德主要业务发展历史

纵向上,收购Chemdepo和XenoBiotic Laboratories,增强放射性标记化合物研究的能力;收购上海津石和上海杰诚,将自己的业务范围拓展到临床CRO部分;无锡和武汉分部也在2012年先后投入运营。在药明康德的招股书中,药明康德对未来CRO行业的发展趋势做出了纵向一体化的判断。相比于此前在美股时期的年报内容,药明康德的A股招股书和年报中已经加入了“临床研究及其他CRO服务”部分。

药明康德的临床前CRO和CMO/CDMO部分已经走到了国内,甚至世界前列。截至2019年9月30日,药明康德小分子CDMO/CMO服务项目所涉新药物分子超过900个,其中,处于III期临床试验阶段的项目40个、已获批上市的项目17个。补齐临床CRO之后,药明康德将打通早期研发-临床试验-药品生产的整体服务流程,为客户提供一站式的CRO服务。

从近期药明康德动向上看,其在临床CRO方面的布局决心已经很明确。在津石和杰诚之后,药明康德又在2017年10月收购了Research Point Global,拓展美国区的临床研究服务能力;2019年5月收购了Pharmapace,进一步拓展临床试验的数据分析能力。因此在未来几年中,药明康德母公司的发展重心必然会放在临床CRO部分的推进上。

从结果上看,药明康德的临床CRO已经开始加速发展。2018年其临床CRO部分的增长率达到64%,2019H1较2018H1增长率超过100%。

合全药业从新三板摘牌有部分投资人称其为“釜底抽薪”。药明康德在公告中指出,合全药业自摘牌之日起三年内,不谋求通过首次公开发行股票或借壳等方式在任何中国境内及境外证券交易所上市。

但实际上,合全药业最初挂牌新三板的目的就是为药明康德的回归计划做准备,如今在药明康德完成回归之后,合全药业也没有继续留在新三板的意义。长期以来,药明康德母公司一直持有合全药业90%以上的股份,其CMO/CDMO业务都由合全药业承接。从药明康德目前的纵向整合战略上看,合全药业作为母公司的核心业务组成部分,未来更有可能会被并入母公司,而不是独立融资发展。

药明康德旗下的新业务板块

在横向上,药明康德开始大举进军生物药。2011年,药明生物在上海成立,承接药明康德的生物药业务;同年还收购了Abgent,加强生物制剂方面的研究能力;2015年又联合复星医药、厚朴资本和广大控股收购Ambrx,完成自己在生物偶联物上的布局。

药明康德同时还开始布局细胞治疗和基因检测领域。2014年,药明康德在美国费城新建生产工厂,进行CAR-T相关癌症免疫疗法领域研发生产;2015年,收购人类全基因组信息集中式数据库公司NextCODE health,并成立药明明码,着力发展基因大数据方向;2016年2月又与Juno Therapeutics合作,成立药明巨诺,发展细胞治疗技术。药明康德自身也在着力拓展生物技术领域,截至2019年9月30日,药明康德细胞和基因治疗CDMO平台为24个I期临床试验项目以及9个II/III期临床试验项目提供服务。

在纵向整合完成后,药明康德横向展开的多个业务条线将会进行相对独立的商业运作。药明生物是药明康德做出的第一个尝试,并且二级市场反响非常强烈。药明生物的当前市值超过港币1000亿元,估值与药明康德接近,市盈率高达140倍。这个估值对于一个年营收超过人民币25亿元,增速仍保持在50%以上的快速发展企业而言,可能才是合理的价位。

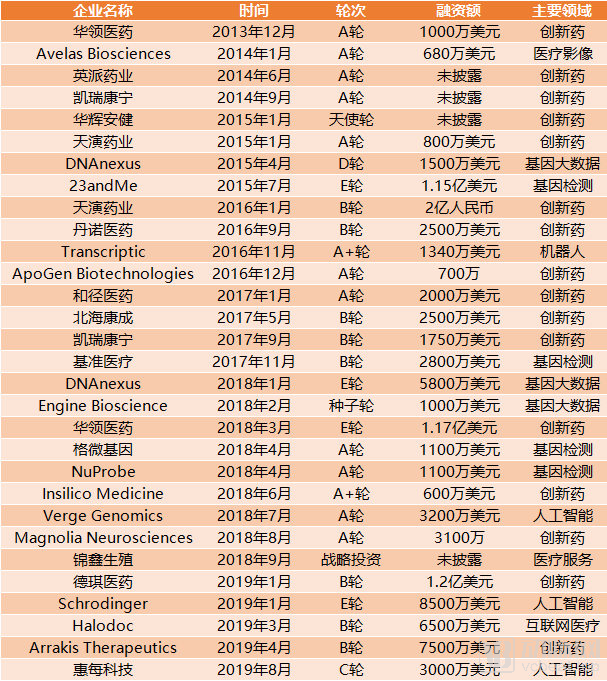

从2013年12月投资华领医药开始,动脉网检测到药明康德已经参与过30起投资事件。而从2018年开始,药明康德对行业的思考也发生了明显的转变。

药明康德的对外投资列表

药明康德的对外投资分布

从2013年底到2017年底,药明康德以小而分散的方式投资了大量的初创企业,这些企业以创新药为主,兼有人工智能、基因大数据和基因检测。在这一时期,药明康德的第一枪就击中了如今已经在港交所上市的华领医药,随后又先后投资了英派药业、凯瑞康宁、天演药业等创新药企业。在这一时期的药明康德只参与了23andme的E轮融资一起大额融资事件。

而从2018年开始,药明康德的投资方向似乎发生了比较大的变化。创新药领域的投资次数开始减少,但是单笔金额提高。另一方面,药明康德开始深度布局人工智能和基因大数据企业,尤其是2019年1月投资美国的人工智能新药研发企业Schrodinger,可以被看作是药明康德对未来新药研发行业的理解。

Schrodinger提供的分析计算软件可以帮助新药研发人员加快药物发现进程。研究人员只要将整合素和小分子药物的化学结构导入Schrodinger的软件中,就可以了解这些小分子可能的结合方式。Schrodinger的人工智能平台还可以辅助制药公司进行药物分子设计,这些都大大缩短了制药企业的研发时间,提高了研发效率。

正因为看到了人工智能和基因大数据在新药研发上的应用未来,药明康德开始在这一领域加大力度。在创新药上的投资则更多的关注前沿疗法,比如RNA小分子靶向药研发企业Arrakis和预防神经元死亡的新型小分子药物企业Magnolia Neurosciences。这些企业对于药明康德自身业务的发展有明显的帮助作用,借由投资这些技术型企业,药明康德持续在小分子药CRO领域稳固自己的根基。

在过去19年的发展中,药明康德凭借自己敏锐的商业嗅觉和精准决策一步一步走到了世界CRO的前列。2019前三季度更是继续保持快速的业绩增长。同时其横向的业务条线也已经逐步铺开,以药明生物为首的一系列公司正在从细分子行业中脱颖而出,形成了覆盖整个医药领域的业务矩阵。

药明康德董事长兼首席执行官李革博士在Q3财报发布时总结道:“在业务保持加速发展的同时,公司持续建能力,扩规模,进一步完善赋能平台建设。这些投入将有助于保持和增强公司的核心竞争力,为未来的发展奠定坚实的基础。药明康德将坚定不移地为全球客户赋能,助力他们推动更多新药、好药早日问世,早日实现‘让天下没有难做的药,难治的病’的伟大愿景,造福病患。”