来源:医药经济报

10月11日,中国药学会发布《中国药学会2018年度医院用药监测报告》(以下简称《报告》),从各类药品的 品种数、使用金额、使用频度 三个维度入手,对2018年度医院药品使用及近五年来的趋势变化情况进行了深度剖析。

1、品种数稳中有降,抗肿瘤药增幅领先

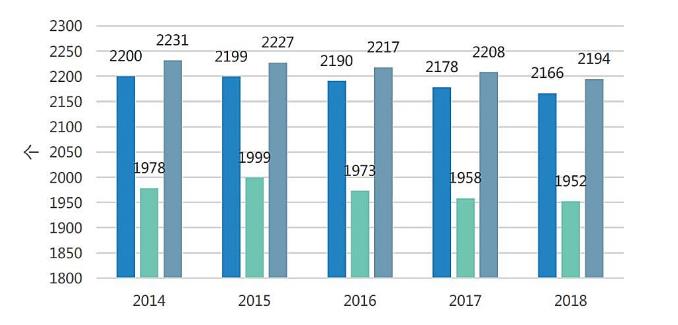

在全药使用品种数上,从《报告》给出的近五年数据来看,整体来说,医院对药品使用品种数的需求基本稳定。

但不同级别的医院都呈现小幅减少的趋势, 样本医院总品种数从2014年的 2231种 减少到 2018年的 2194种 , 退出182 个品种,新增145 个品种,净减少37个品种。

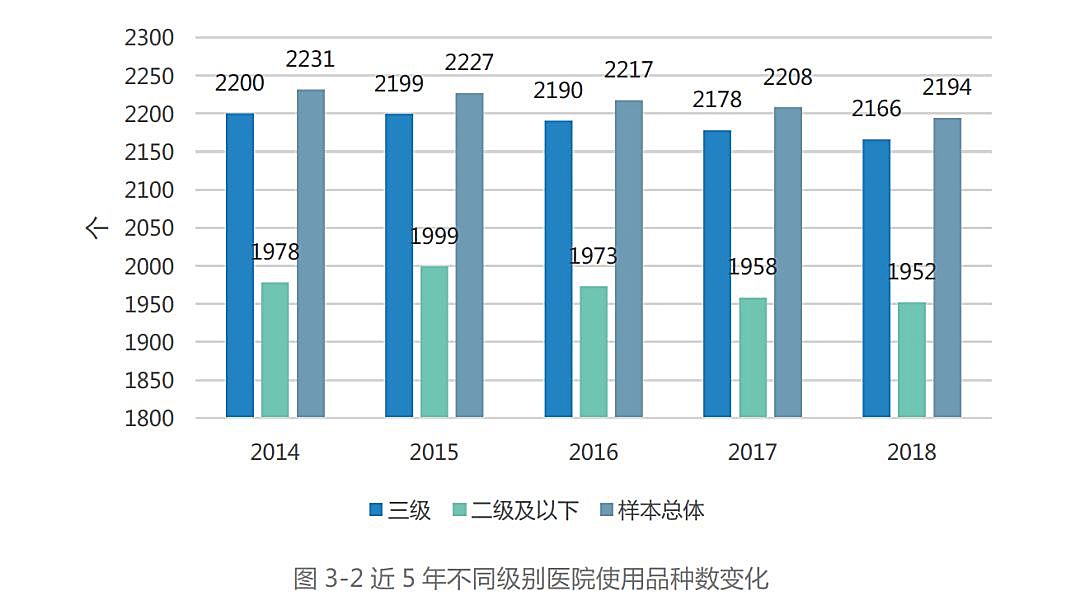

退出品种较多的类别 有消化系统及代谢药、神经系统药物、呼吸系统药物 ,而新增品种较多的类别为抗肿瘤和免疫调节剂、消化系统及代谢药、全身用抗感染药物 。

▲《中国药学会2018年度医院用药监测报告》

另外,得益于国家对临床急需肿瘤药的支持政策, 抗肿瘤和免疫调节剂新药 不断进入临床并纳入国家医保目录,其品种数调整增幅较大,以五年5.29%的最高增速位居涨幅榜之首。

可以预见,随着惠利政策和医保目录的持续落地, 将在院内市场进一步释放抗肿瘤和免疫调节剂的增量效应。

2、使用金额增速趋缓,口服剂型实现双升

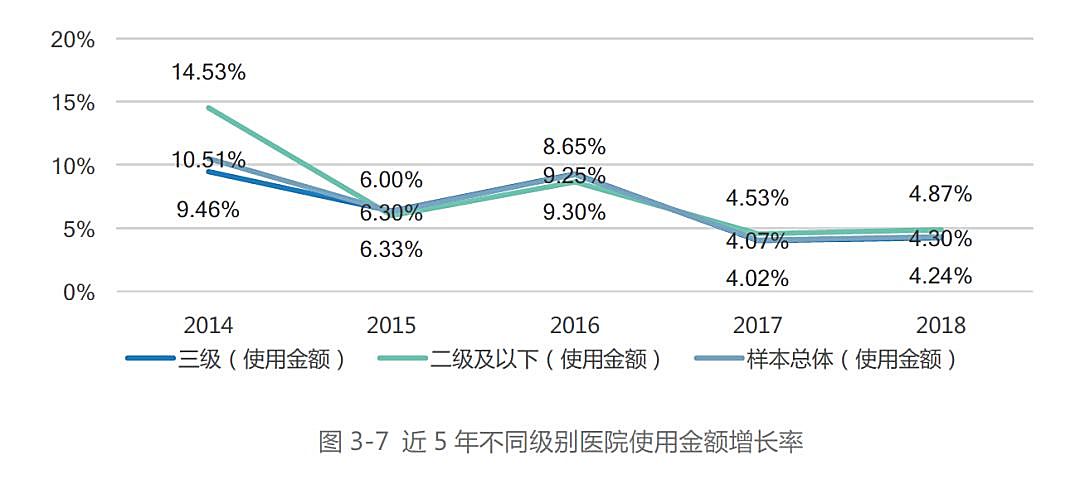

在医保控费、合理用药等政策组合拳的施行下,各级医疗机构近五年全药使用金额增速明显放缓, 其年增速已经从2014年的10.51%下降到2018年的4.30%,但在不同ATC大类中,使用金额的变化幅度并不大,均是小于2%。

而与使用品种变化数增幅相一致的是,抗肿瘤和免疫调节剂的使用金额占比在2018年首次超过全身用抗感染药物,跃居金额占比的第一位, 而在五年内使用金额占比增幅最大的依然是抗肿瘤和免疫调节剂品种。

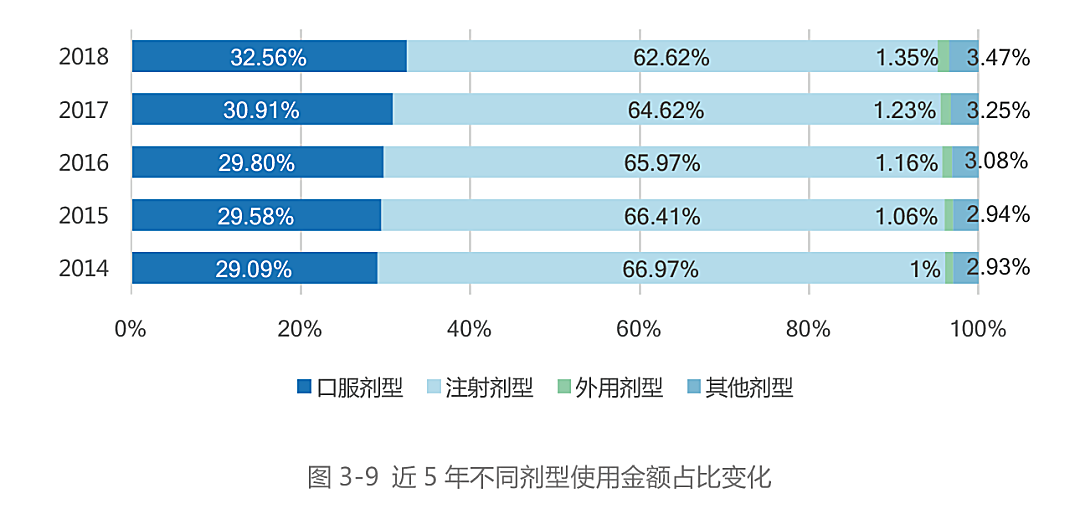

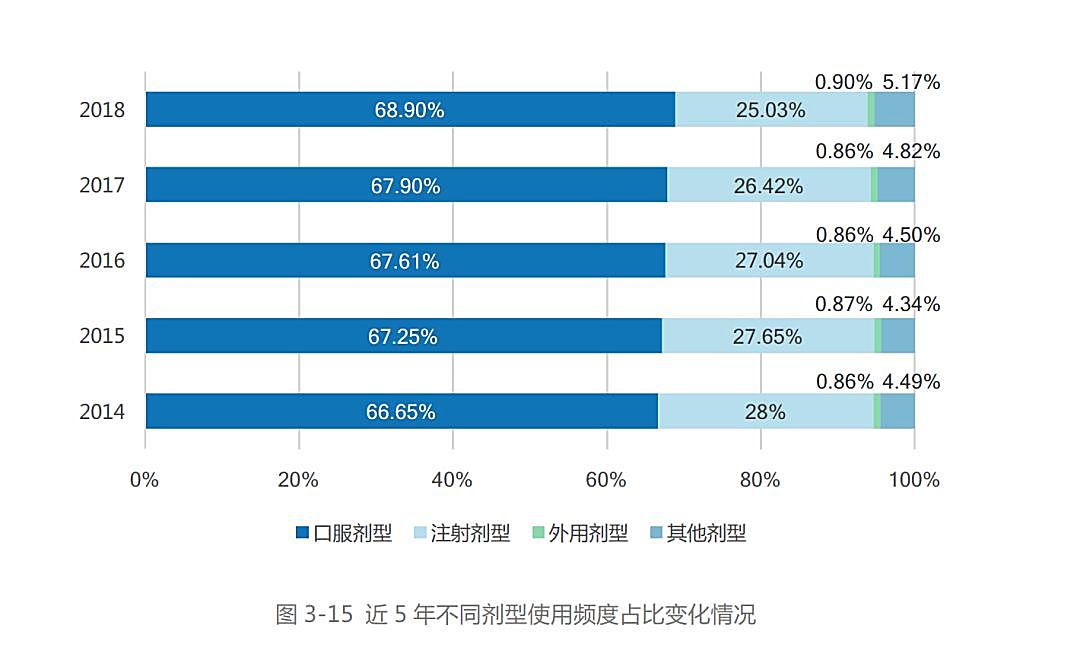

值得注意的是,根据近5年来不同剂型使用情况的数据显示:

口服剂型 在金额占比、使用频度占比上实现双双提升,增幅为3%和2%;

注射剂型 在金额占比、使用频度占比上实现双重下降,降幅为4%和3%。

这一结果除了提示院内用药结构在剂型层面趋于合理之外,也为医药企业剂型开发打开新思路。

中国医院市场药品销售 TOP10 企业

《报告》还附了2018年全药生产企业采购金额情况(TOP 10),居于前五位的是辉瑞、阿斯利康、恒瑞医药、扬子江药业、赛诺菲。

| 排名 | 公司 | 采购金额占比(%) | 采购金额同比占比增长(%) |

| 1 | 辉瑞 | 3.75 | 8.54 |

| 2 | 阿斯利康 | 3.01 | 11.43 |

| 3 | 恒瑞医药 | 2.79 | 21.74 |

| 4 | 扬子江药业 | 2.62 | 9.90 |

| 5 | 赛诺菲 | 2.46 | 12.32 |

| 6 | 罗氏 | 2.35 | 28.72 |

| 7 | 拜耳 | 2.14 | 15.03 |

| 8 | 齐鲁制药 | 2.07 | -8.11 |

| 9 | 诺华 | 1.86 | 2.01 |

| 10 | 正大天晴 | 1.62 | 4.14 |

如果按年度采购量(DDDs计),TOP 10 企业如下:

| 排名 | 公司 | 采购量占比(%) | 采购量同比增长(%) |

| 1 | 拜耳 | 6.42 | 15.15 |

| 2 | 辉瑞制药 | 3.41 | 11.96 |

| 3 | 阿斯利康 | 2.53 | 11.81 |

| 4 | 上海医药 | 2.23 | -2.07 |

| 5 | 赛诺菲 | 2.18 | 10.36 |

| 6 | 科伦药业 | 2.05 | 1.49 |

| 7 | 常州千红 | 1.92 | 11.42 |

| 8 | 诺华 | 1.84 | 1.07 |

| 9 | 中国通用技术控股 | 1.71 | -9.55 |

| 10 | 鲁南制药 | 1.59 | 13.32 |

(数据表来源: 医药代表)

没有登录不能评论