独立医学影像中心异军突起,跑马圈地哪家强(下)

来源:思宇研究院

作者:史超;编辑:王卓逸;排版:墨非

前言

在上篇文章 《行研 | 独立医学影像中心异军突起,跑马圈地哪家强(上)》 中,我们对独立医学影像中心的源起、国内外发展情况和运营模式做了分析。本篇文章将对代表公司和未来趋势进行解读。

四、代表公司

1. RadNet

成立于1980年的RadNet(NASDAQ : RDNT)是美国第三方影像中心的龙头企业。截止目前,在全美6个人口大州运营300家影像中心。作为运营着300家影像中心的行业龙头,RadNet近40的运营历程浓缩了美国第三方影像中心的发展史,也反映出行业的缘起和格局变迁。RadNet的发展历程对国内相关初创公司具有极为重要的借鉴意义。

(1)发展历程:通过并购扩张稳坐龙头宝座

早在1980年成立之初,RadNet就为洛杉矶区域的影像医生集团提供账单管理等服务,次年在Cedars-Sinai医疗中心对面建立了第一家影像中心。1992年,RadNet被Primedex Health System(为工会赔偿诊所提供服务的机构)并购。1993年,Primedex剥离了原业务,开始聚焦RadNet主业——第三方影像诊断服务。

RadNet历年影像中心数量

(资料来源:RadNet)

1994-2006年间,通过几起并购,RadNet开始在业内崭露头角。尤其是2006年,收购Radiologix(其在特拉华拥有69家影像中心),加上其他收购以及自建,RadNet运营的影像中心由年初57家跃增为132家。这场收购可谓是RadNet进入新区域的大手笔。自此以后,一路开挂的RadNet每年通过收购和自建不断扩张,到2016年影像中心数量稳定在300家左右。

截止2017年底,RadNet在CA(加利福利亚州)、NY(纽约州)、MD(马里兰州)、NJ(新泽西州)、DE(特拉华)、FL(弗罗里达州)共运营300家影像中心,覆盖全美25%人口。

")

RadNet影像中心分布

(资料来源: RadNet)

不仅覆盖人群面广,在RadNet绝大多数影像中心,都提供X光、CT、MR、超声等多种模态影像检查和诊断服务。此外,RadNet以患者为中心,响应预约需求更快捷,同时也能提供比医院更亲民的服务。

为了提供更好的影像服务,RadNet于2010年收购了提供PACS和影像中心工作流解决方案公司eRad,目前服务于全美250家影像中心。不到一年,又出手收购了提供影像远程诊疗服务的Imaging onCall,服务于50多家影像中心。

(2)经营模式: 支付方为保障,建立一站式服务

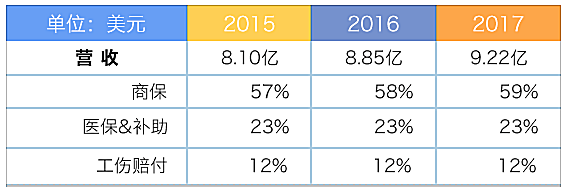

RadNet通过广泛的设备资源、站点网络、合作医疗机构、专家资源、保险网络,构建了一个覆盖“设备-医疗机构推荐-影像诊断-诊断报告服务-保险支付”的完整体系。2017年RadNet营业收入约9.22亿美元,各收入结构历年来无明显变化,商保、医保以及补助、工伤赔付三大支付方占RadNet收入接近95%。

RadNet近年营收占比

(数据来源: RadNet)

RadNet的兴起,离不开转诊制度的完善。 转诊是由医疗服务的支付方主导,其中包括商保、医保和医疗补助,以及HMO等管理式医疗机构。强有力的支付方,是第三方影像中心发展的地基,因为支付方同时解决了第三方影像中心的获客和付费问题。

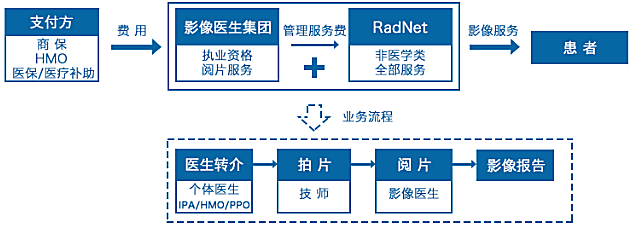

从业务流程层面来说,整个医疗影像服务需经过获客(医生转介)、拍片、阅片并出具报告的过程。其中,与RadNet合作的个体医生以及医疗机构的转介保证了患者源,拍片由RadNet自有技师操作,阅片则需要有执业资格的影像医生完成。

RadNet业务流程

(资料来源: RadNet,平安证券)

转介过程中,RadNet组织专门的UM部门满足支付方控费的诉求,这样支付方也乐于合作。UM部门(由经过董事会认证和州特定许可的放射科医师、医生、注册护士组成)依据医疗必需性和适当性标准,对转介医生进行培训和行为管理,并对其开具的影像检查项目进行审核。

RadNet与影像医生集团合作的模式是:由影像医生集团负责开展医疗服务,提供影像诊断、出具报告的专业服务;RadNet则提供除了医疗专业服务以外的所有运营、管理、行政、财务、计费等方面的服务,并从影像中心影像服务总收入中,向影像医生集团收取管理服务费。

通过与支付方、医生集团等紧密合作,RadNet从支付、获客、医疗服务各方面保证了业务发展。同时,RadNet在涉足区域内的地理覆盖和高效运营,也吸引着合作方与其共同发展,可谓相得益彰。

(3)局限性: 整体利润较低,规模效应难以降低成本

虽然有着近40年的运营历史,但RadNet营收目前尚未冲破10亿美元,近几年增长率在4-13%之间,而净利率更是只有1%。

")

RadNet近年财务状况

(资料来源: RadNet财报)

RadNet最大的成本来自人员工资和阅片,占营收比重50%左右。过去三年,RadNet收入与成本基本保持同比例上涨,利润率未能改观,历年最高利润率水平不超过1.2%。激烈的同质化竞争,导致第三方影像中心无法提价,而RadNet的规模效应未能给其影像服务降低多少成本,导致整体利润较低。因此上市已有10年的RadNet,当前市值却不到8亿美元。利润率不见起色,资本市场给出低估值也是情理之中。

2. Alliance Healthcare Service

与RadNet这种第三方独立影像中心不同,Alliance Healthcare Service是与医院和医生集团合作共建影像中心的典型代表,其主要提供硬件,即诊断设施和诊断设备;而软件也就是医生,主要由医院或者医生集团提供,通常为住院患者和门诊患者提供影像诊断服务。

Alliance Healthcare Service 2015 年影像中心共有115家,其中与医院合作的有81家、与医生集团合作的有27家,提供零售业务的中心仅有7家。与医院和医生集团合作的影像中心占比超90%,主要依赖外部医生为患者提供影像诊断服务。

")

Alliance Healthcare Service影像中心分类

(资料来源: Alliance Healthcare Service)

从影像诊断(MRI, CT, PET/CT)到肿瘤放疗(IMRT, IGRT and SRS)是肿瘤放射治疗常规流程,因此从事影像诊断的公司更有优势将服务延伸至肿瘤放疗。 Alliance Healthcare Service 依仗自身优势进军放疗业务,从2008年开始肿瘤放疗业务占比逐年提升,2015年肿瘤放疗 收入约1亿美元,占比超过20%。

")

Alliance Healthcare Service近年收入结构

(数据来源: Alliance Healthcare Service)

值得注意的是,泰禾集团大股东泰禾投资于2016年3月收购Alliance Healthcare Service 52%的股权,进军医学影像诊断和肿瘤放射治疗领域,于今年4月将Alliance的医学影像云平台引入国内并投入使用。

3. 一脉阳光

一脉阳光影像集团于2014年投资创建,是目前医学影像中心设立较多的国内第三方影像集团。专业从事医学影像中心投资运营、医学影像云平台技术开发、医学影像人才培养,相应三大核心业务包括独立医学影像中心、医学影像云服务、医学影像学院。日检查人次超过一万人,是国内拥有独立医学牌照最多的公司。

公司官网显示,一脉阳光已于十几个省份建立了七十多家自建或共建的独立医学影像中心。集团自主研发的“一脉云”医疗互联网+技术,能实现影像的云存储、远程会诊、质量控制、多学科会诊、大数据应用等。同时一脉阳光建立了自己的医学影像学院,培养医学影像人才。

发展迅速的一脉阳光也受到资本界的青睐:2016年8月,高盛入资一脉,完成A轮投资;2018年2月一脉阳光获得4亿人民币B轮融资,百度资本领投,A轮投资方高盛、新浚资本继续追加投资,泽悦资本、华新世纪、华宇融创等机构参与跟投;同年9月获得中金领投的B+轮投资1.3亿元,投后估值约20亿。

4. 上海全景

上海全景成立于2011年,目前其第三方影像中心在上海、杭州、广州、重庆已运营,并布局北京、成都、天津、上海虹口等中心城市,到2020年将形成10个以上重要城市的连锁医疗服务网络。

上海全景医疗获得A轮天津海达投资1.1亿,其投后估值约为20亿,另外广宇集团单独投资杭州全景中心1000万人民币。

5. 开普影像

开普影像集团成立于2010年,总部位于“中国药都”本溪,并在美国设有研发中心。公司拥有高端医疗影像设备的研发生产以及第三方医学影像中心两大业务板块,布局从医学影像设备的研发生产到医学影像诊断服务全产业链平台。

在高端医学影像设备方面,开普影像集团已经开发出具有自主知识产权的Precision 32精密断层能谱CT等系列高端医疗设备。在医学影像诊断服务方面,首批四个“开普医学影像诊断中心”已在沈阳和哈尔滨正式运营,后续将陆续登陆华东、华南、华中等区域城市。开普影像于2017年12月获约印投资1亿人民币。

其它国内公司还有万里云、上海联影、翼展科技、平安影像、美年健康等公司,这些公司都已成功投建数家独立第三方影像中心,发展程度差异不大,这里不作一一介绍。

五、行业趋势研判

1. 规模化发展是必然趋势

目前国内第三方影像行业还处于跑马圈地阶段,参照美国的发展经验,跑马圈地结束后必将迎来惨烈的并购厮杀:领先企业通过省会城市影像中心或在市县自建/共建影像中心,快速复制,形成规模化及品牌化优势,迅速占领市场;然后通过省会城市渠道下沉,进入市县级市场,或由市县级城市进入省会城市,形成省会中心城市-地级市-县的多层服务网络,最后产生2-3家跨区域的大型连锁第三方影像企业,这是行业发展的必然趋势。

2. 市场分散,行业垄断难以形成

虽然美国经过近40年的发展产生了RadNet这种行业巨头,然而行业整体难以形成垄断,前20家企业占市场整体份额还不到40%,与类似行业第三方检验中心相去甚远。对比美国第三方检验连锁实验室巨头Quest和Labcorp,2016年两家合计占美国第三方检验实验室超过60%的市场份额,独立第三方影像行业的市场比较分散,集中度偏低,盈利能力不强。

通过与第三方检验的对比,美国独立第三方影像中心市场集中度低、盈利能力不强的原因有三:首先是检验对象的差异,第三方检验只需要运输样本,只要冷链运输完善,覆盖范围就能得到极大扩展,而第三方影像中心需要本人到影像中心检查,限制了其覆盖范围;其次影像检查种类相比检验少很多,第三方检验可检验项目多达4000项,且项目合并与规模化流水化一定程度上能够降低成本,而影像检查就那么规范的几种;第三是影像中心设备是一次购买成本固定,检验行业的试剂是营收主要来源,规模化采购让连锁检验实验室在面对厂家的时候拥有更大的话语权,成本更低。

3. 国内行业发展问题较多

目前国内第三方影像行业尚处起步阶段,存在许多制约第三方影像中心发展的问题:

(1)配置要求较高,专业人员尤为稀缺

")

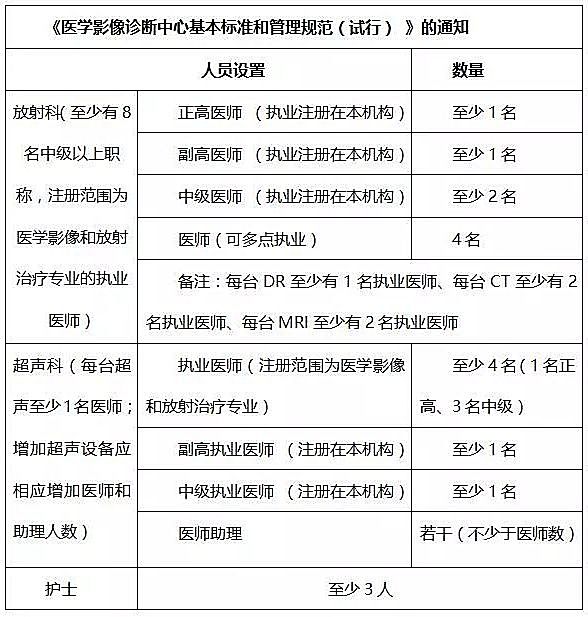

第三方影像配置中心设备配置要求

第三方影像中心审批资格、设备要求、人才储备、数据共享程度等准入门资格比较高。国家前卫生计生委对第三方独立影像中心配置要求相当于一个二级医院影像科规模,对打算走轻资产模式的公司来说,前期能否达到这个标准还有一定难度。除了钱的问题,卫计委对人员的要求更高:

第三方影像中心人员配置要求

在目前中国医疗体制下,本科医学毕业生要经过至少5年的临床培训才能通过考试取得中级资格,接下去的副高及正高的提升更是要经过严格培训以及各种竞争才能有可能达到。可以说,1名正高、1名副高和6名中级职称的配置早就超越了县级医院、部分二级医院所可能到达的豪华配置,而放射科技师尤其是CT、MRI熟练技师二级医院也是不常有,专业人员稀缺比资产问题更加严重。因此想要短时间内快速批量建立第三方机构进行布局比较困难。

(2)与医院抢患者难度较大,难以获得稳定的病患来源

根据HIA《中国首部公立医院成本报告》,影像科收入占医院总营收的10%左右,成本收益率高达80%,同时考虑到病患影像扫查之后的治疗收入,在控制药物收入占比的背景下,医院没有动力分流影像检查的病患。

另一个方面,不止医院不愿意分流患者,第三方影像中心的医师也是良莠不齐,诊断质量难以得到保障。如果双方没有合作彼此知根知底,第三方影像中心出具的诊断报告医院难以认可,患者还需要在治疗的医院进行影像检查,第三方影像中心的价值得不到体现。

(3)国内支付方结构不够完善

不同于美国市场由支付方主导的医疗环境,国内第三方影像中心缺少医保、商保支持。美国商保和医保覆盖度高,商保是RadNet最大支付方,占比近60%,同时商保对于合作医疗机构的影响力较强,通过转诊制度保证了RadNet的患者源。而国内商保话语权羸弱,个人自费筛查习惯尚未形成,短期内第三方影像市场渗透率低。而且在目前医保控费的背景下,政府不太可能将第三方影像中心的PET-CT,PET-MRI等高价检查纳入医保。

结语

处于起步阶段的国内独立医学影像市场,虽然存在这样那样的问题,但是想要分一杯羹的公司眼下可以先行占位以图来日。数千亿蓝海市场在即,谁能拔得头筹,且让我们拭目以待。

- END -